LEGISLACIÓN DEL ESTADO EN MATERIA DE SUELO Y NORMATIVA ESTATAL RELACIONADA

310

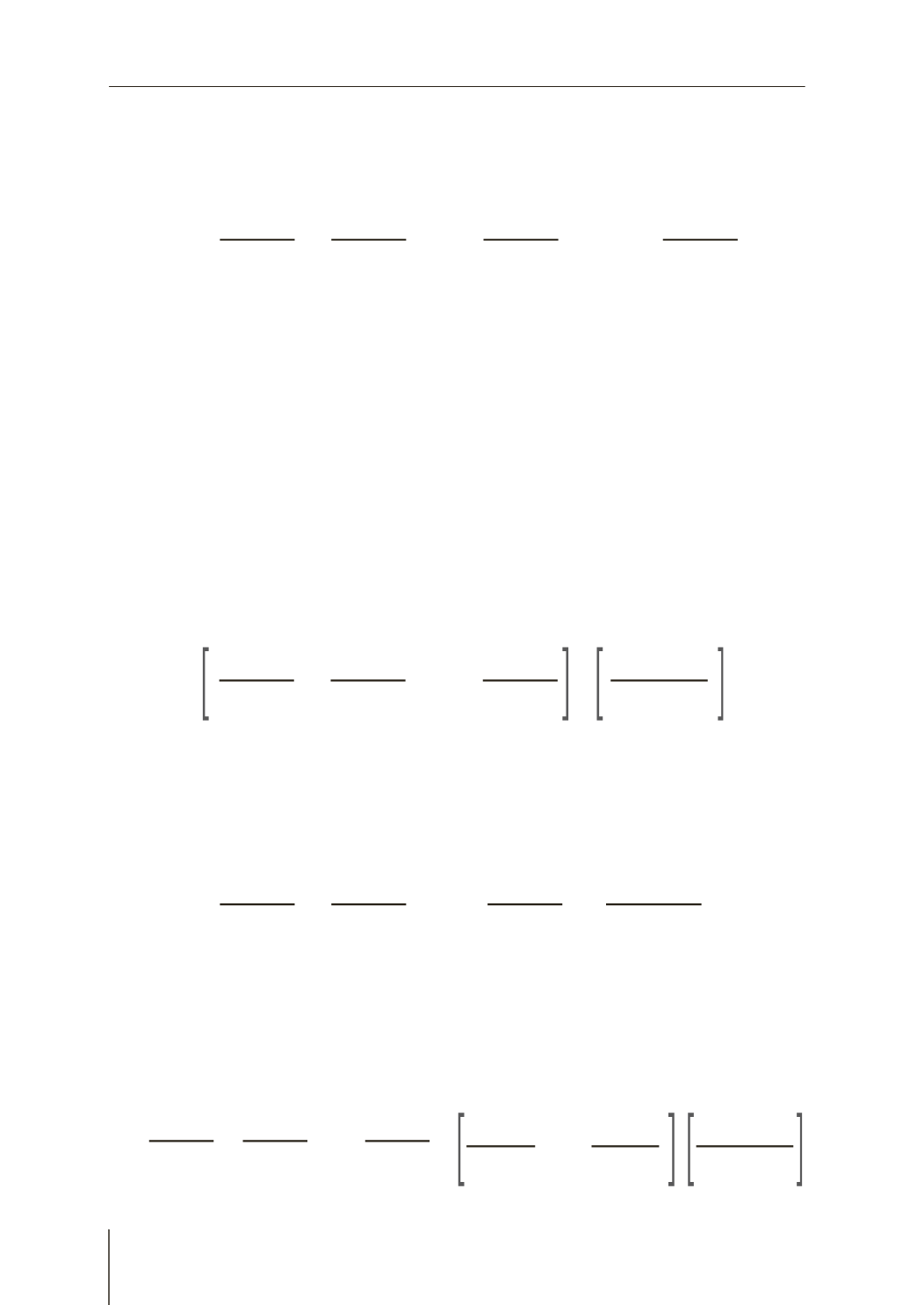

b) Cuando se trate de rentas variables en el tiempo, el valor de capitalización, V, será:

V =

R

1

(1+

r

2

)

1

R

2

+

+ ... +

R

n

=

R

i

∑

i=1

n

∞

(1+

r

2

)

2

(1+

r

2

)

n

(1+

r

2

)

i

Donde:

V = Valor de capitalización, en euros por hectárea.

R

1

, R

2

,… R

n

= Renta variable desde el primer año hasta el final de la duración ilimitada de la

vida útil, en euros por hectárea.

r

2

= Tipo de capitalización según lo establecido en el artículo 12.

n = Número de años, siendo n ∞.

c) Cuando las rentas variables evolucionen en el tiempo en ciclos periódicos, de duración

k, y la valoración se realice al inicio del ciclo, el valor de capitalización, V, será:

V =

R

1

(1+

r

2

)

1

R

2

+

+ ... +

R

k

•

(1+

r

2

)

2

(1+

r

2

)

k

(1+

r

2

)

k

- 1

(1+

r

2

)

k

d) Cuando las rentas sean variables en los primeros años, h, y se mantengan constantes

en el resto de su vida útil ilimitada, el valor de capitalización, V, será:

V =

R

1

(1+

r

2

)

1

R

2

+

+ ... +

R

h

R

(1+

r

2

)

2

(1+

r

2

)

h

r

2

•

(1+

r

2

)

h

+

e) Cuando las rentas sean variables en los primeros años, l, y evolucionen de acuerdo a

ciclos productivos periódicos de duración, k, el valor de capitalización, V, será:

V =

R

1

(1+

r

2

)

1

R

2

+

+...+

R

l

(1+

r

2

)

2

(1+

r

2

)

i

R

l

+1

(1+

r

2

)

l+1

+...+

•

(1+

r

2

)

k

- 1

(1+

r

2

)

k

R

l

+k

(1+

r

2

)

l+k

+